Apakah ada yang kepikiran lebih baik kredit motor di BRI atau bank lainnya daripada di dealer atau leasing? Mungkin banyak diluar sana yang berpikir demikian, karena beberapa alasan seperti bunga relatif lebih murah, angsuran ringan dll. Tapi asal kalian ketahui, bahwa mengajukan kredit motor di bank relatif lebih sulit, karena ada banyak pertimbangan dari pihak untuk menilai calon nasabah. Tidak seperti perusahaan multifinance atau leasing seperti adira dan FIF yang kadang lebih mengutamakan produknya terjual. Tidak terlalu tertarik dengan riwayat kredit dari nasabah.

Pernahkan kan kalian? mendapatkan selebaran atau pamflet kredit motor dengan dp 0 % dari multi finance? Saya rasa sering. Kita cukup membayar angsuran pertama dengan syarat KTP dan dokumen lainnya sudah bisa membawa motor baru ke rumah hari itu juga. Betapa mudahnya kredit motor di leasing atau multifinance. Apalagi jika Proses kredit di bantu dengan marketing kredit, pasti akan lebih mudah. Sebab marketing kredit akan lebih senang kalian kredit motor, daripada membelinya secara tunai. Entah apa alasannya, tanyakan saja pada spion yang kacanya pecah tapi masih nyantol di motor.

Kredit Motor di BRI

BRI memiliki produk pembelian kendaraan secara kredit bernama KKB (Kredit kendaraan Bermotor). Nasabah bisa mengajukan kredit kendaraan bermotor baru maupun bekas lewat KKB BRI. KKB memiliki tiga jenis produk, pertama KKB mobil baru dan bekas, KKB refinancing (pinjaman agunan BPKB) dan KKB motor premium khusus harley davidson. Dari ketiga produk tersebut tidak ada produk secara khusus bagi nasabah yang ingin kredit motor seperti merk yamaha, honda dll. Jadi calon nasabah tidak bisa mengajukan lewat KBB, melainkan lewat produk KTA BRIGUNA Karya.

BRIGUNA karya adalah kredit Tanpa Agunan atau KTA dari BRI dengan sumber pembayaran (repayment) berasal dari sumber penghasilan tetap atau fixed income (gaji) debitur. Briguna merupakan pinjaman multiguna untuk berbagai keperluan produktif (modal usaha) hingga non produktif (pembelian kendaraan, renovasi, liburan dll). Anda bisa mengajukan pinjaman bri untuk beli motor baru ke dealer secara tunai. Sementara angsuran per bulan, Anda membayar ke kredit BRIGUNA Karya BRI atau menggadaikan BPKB motor yang baru dibeli ke refinancing BRI.

Syarat kredit BRIGUNA Karya untuk beli motor :

- Dokumen Identitas diri antara lainKTP, NPWP, Kartu Keluarga.

- SK Pengangkatan Pertama dan SK Terakhir asli

- Slip Gaji, Fotocopy Buku Tabungan BRI BRITAMA/SIMPEDES.

- Pas Photo Suami / Istri (bagi yang sudah menikah) 2 lembar

- Surat Rekomendasi dari atasan debitur (pimpinan/bos atau juragan ditempat kerjamu)

Limit kredit BRI yang bisa dipinjam tidak terbatas (sesuai dengan kemampuan debitur) dengan Jangka waktu kredit hingga 15 tahun (180 bulan).

Syarat kredit motor di BRI lewat Refinancing BRI

Jika berniat ingin kredit motor di BRI lewat refinancing dengan mengadaikan BPKB motor baru dan menutup atau melunasi kredit BRIGUNA serta mendapatkan dana segar kembali, silakan ajukan dengan syarat berikut.

- WNI cakap hukum memiliki KTP yang sah

- Buka rekening BRItama, kalau belum bisa buka bersamaan dengan pengajuan kredit.

- Calon nasabah berusia minimal 21 th atau sudah menikah.

- Lokasi tempat tinggal/lokasi bekerja/usaha/praktek debitur sesuai Kantor cabang/kantor cabang pembantu BRI berada.

- Dokumen kredit yang dibutuhkan (copy KTP, copy Kartu Keluarga, NPWP, pas foto suami/istri terbaru, surat keterangan gaji/slip gaji ).

Pengajuan kredit motor di BRI lewat refinancing atau BRIGUNA Karya bisa dilakukan di kantor cabang atau kantor cabang pembantu BRI sesuai Alamat tertera di KTP. Jika diluar alamat KTP, maka harus melampirkan surat domisili dari kelurahan atau desa Setempat. Bawa semua dokumen yang diperlukan ke kantor BRI agar tidak bolak balik. Tanyakan dulu kepada satpam, kira kira apa yang perlu dilengkapi lagi sebelum mengantri atau ambil antrian. Jangan sampai sudah mengantri di CS tp syaratnya kurang. Buang buang waktu.

Benarkah Kredit motor di bank lebih murah?

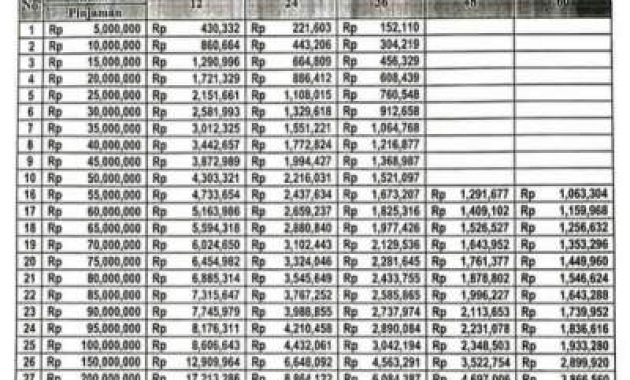

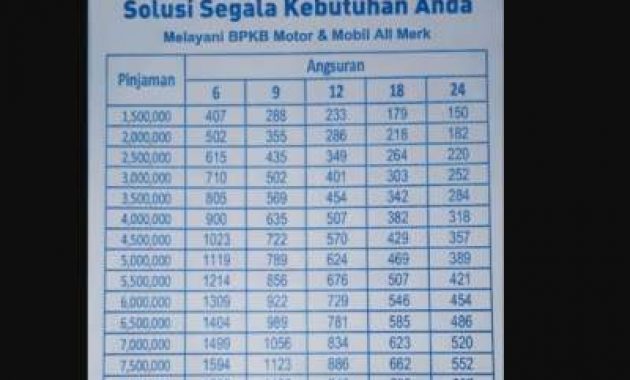

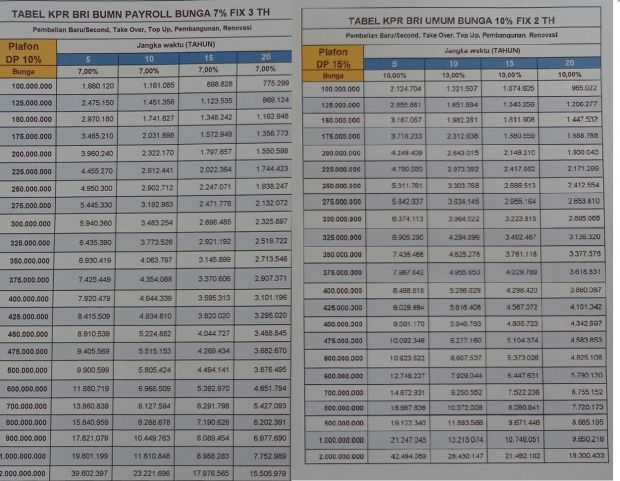

Untuk menjawab apakah kredit motor di bank lebih murah, perlu data perbanding dari tabel angsuran bri baik briguna karya dengan salah satu atau beberapa multifinance seperti adira, fif, wom finance. Selain itu beberapa kelemahan dan keunggulan dari masing masing.

Berdasarkan tabel angsuran kredit motor di bri keduanya :

Kekurangan kredit motor di BRI

- Untuk mengajukan pinjaman untuk beli motor lewat briguna karya, Anda harus memiliki penghasilan tetap dan minimal penghasilan tertentu. Berbeda dengan Leasing atau dealer yang lebih mudah, tanpa syarat yang ribet. Hal ini juga perlu dipertimbangkan lagi bagi para pekerja informal seperti kuli bangunan, tukang, pedagang dll

- Tidak memiliki cover asuransi motor total loss sebaik dealer. Walaupun memiliki asuransi, tetapi asuransi jiwa bagi nasabah. Bukan motornya. Anda perlu membeli asuransi motor jika diperlukan agar saat hilang, dicuri, jatuh dll bisa tercover.

Secara umum memang kredit motor di BRI lebih murah dibandingkan FIF, adira atau multfinance lainnya. Walau syaratnya lebih sulit dibanding multfinance. Sayangnya BRI tidak memiliki produk pinjaman khusus untuk kredit motor. BRI hanya memeliki produk KKB untuk mobil dan motor premium.

Nasabah harus mengajukan pinjaman untuk beli motor baru lewat KTA BRIGUNA KARYA terlebih dulu untuk mendapatkan dana. Setelah mendapatkan dana, Anda baru ke dealer untuk membeli motor baru secara tunai. Anda juga bisa menggadaikan BPKB jika sudah keluar untuk dana segar untuk usaha atau keperluan lain. Sekian, semoga bermanfaat bagi yang lagi bimbang mau kredit motor dimana. terima kasih.

{kind=link}