Cara menghitung persentase bunga pinjaman – Point penting sebelum mengajukan kredit di Bank ialah dengan melihat plafond atau jumlah pinjaman yang ditawarkan, tenor (jangka waktu), serta jumlah angsuran. Besaran angsuran dapat diketahui dengan melihat tenor dan bunga yang dibebankan dari pihak Bank kepada nasabah. Semakin lama masa pembayaran utang, biasanya semakin besar pula persen suku bunga. Apabila suku bunga tersebut tinggi, maka uang yang Anda setorkan untuk proses pelunasan semakin besar. Oleh karena itu, sesuaikanlah dengan kemampuan finansial Anda untuk menghindari hal yang tidak diinginkan dikemudian hari.

Suku bunga pinjaman antara Bank dan koperasi tidak memiliki perbedaan. Artinya, mereka menerapkan persentase yang besar jika dibandingkan dengan produk tabungan. Loh kok begitu?. Hal ini disebabkan setiap lembaga keuangan membutuhkan biaya operasional untuk menjalankan bisnis mereka. Termasuk perusahaan Financial Technologi (Fintech) berbasis online yang ramai hingga saat ini. Jika melihat data yang ada, Kita tahu bahwa produk pinjaman lebih banyak dicari daripada tabungan. Itulah kenapa bunga pinjaman di Bank tidak ada yang rendah.

Cara Menghitung Persentase Bunga Pinjaman

Cara menghitung bunga pinjaman yang paling mudah dan sederhana adalah dengan mengurangi total pembayaran dengan jumlah pinjaman Anda sebenarnya. Dari hasil tersebut tidak mempengaruhi nilai total pinjaman Anda, meskipun hasilnya entah sudah akurat atau meragukan. Untuk itu Anda bisa menggunakan rumus mencari persentase bunga pinjaman dengan hitungan matematika. Dengan rumus tersebut Anda bisa menghitung bunga pinjaman per tahun, per bulan, hingga per hari.

Sebelum melihat seperti apa bentuk rumus matematikanya, perlu diketahui bahwa setiap pinjaman atau kredit memiliki jenis dan tipe bunga masing-masing. Contohnya ialah kredit kepemilikan rumah (KPR) dengan pinjaman dana KUR yang ditawarkan Bank BRI, Mandiri, BCA, BNI, Koperasi, dan Bank Syariah tidaklah serupa. Oleh karena itu ada baiknya Anda mengetahui bagaimana cara menghitung persentase bunga pinjaman yang dibebankan kepada kredit Anda. Jika sudah tahu cara hitung dari setiap jenis bunga, selanjutnya Anda bisa menganalisis biaya angsuran atau cicilan sampai utang Anda lunas.

Adapun jenis dan tipe bunga yang ada di Bank pemberi pinjaman adalah sebagai berikut:

-

Suku Bunga Flat

Bunga flat adalah suku bunga yang hitungannya mengacu kepada pokok utang awal saat pertama kali mengajukan kredit. Bunga ini biasanya diterapkan pada sebuah kredit yang bersifat jangka pendek, seperti kartu kredit, kredit multiguna, kredit tanpa agunan (KTA), kredit motor, dan sebagainya. Porsi dan pokok angsuran bulanan pada suku bunga flat ini akan tetap sama.

-

Suku Bunga Efektif

Bunga efektif adalah suku bunga yang hitungannya mengacu kepada pokok utang tersisa. Artinya, nilai bunga yang Anda bayar tiap bulan akan semakin rendah. Dengan begitu jumlah (suku bunga) angsuran per bulan akan semakin menurun dari waktu ke waktu. Biasanya cara menghitung persentase bunga pinjaman ini diterapkan pada produk KPR (Kredit Pemilikan Rumah) atau kredit investasi.

-

Suku Bunga Anuitas

Bunga Anuitas adalah hasil modifikasi dari bunga efektif. Tujuan dari modifikasi tersebutialah untuk mempermudah nasabah dalam membayar angsuran tiap periode yang memiliki besaran atau nominalnya selalu sama.

Rumus Menghitung Persentase Bunga Pinjaman

Seperti yang sudah disebutkan sebelumnya, kali ini Kita akan membahas bagaimana cara menghitung persentase bunga pinjaman dengan menggunakan rumus matematika. Jika Anda ingat pelajaran ketika di bangku sekolah, metode yang paling sering digunakan ialah menggunakan pertambahan (+), pengurangan (-), pembagian (:), dan perkalian (x). Namun yang perlu dicermati adalah bentuk soal dan menemukan jawabannya. Tidak semua metode matematika tersebut dipakai.

Contoh Soal Menghitung Persentase Bunga Pinjaman Di Bank

Di bawah ini, admin danasabah.com sudah membuat contoh soal menghitung bunga pinjaman di bank BRI, BCA, Mandiri, BNI, Koperasi, dan Bank Syariah secara sederhana agar mudah dimengerti. Silahkan simak dengan teliti agar tahu kebenaran persen bunga yang ditetapkan pada kredit Anda, serta bisa memilih pinjaman yang tepat sesuai dengan kondisi finansial Anda.

1). Cara Menghitung Persentase Bunga Flat

Contoh soal:

Bapak Sahirun mengajukan kredit kendaraan bermotor sebesar Rp 20 juta dengan jangka waktu pelunasan selama 36 bulan (3 tahun). Suku bunga pinjaman yang ditanggung oleh Bapak Sahirun sebesar 6% per tahun.

Jawaban:

Mencari kebenaran suku bunga dengan cara menghitung persentase bunga pinjaman, yaitu sebagai berikut:

- Diketahui:

– Plafond pinjaman sebesar Rp 20 juta

– Suku bunga tahunan sebesar 6%

– Tenor pinjaman sebesar 36 bulan (3 tahun) - Maka:

– Jumlah Cicilan pokok => Rp. 20 juta : 36 bulan = Rp. 555.555 / bulan

– Bunga=> (Rp 20 juta x 6%) : 36 bulan = Rp 33.333

– Jumlah cicilan setiap bulan=> Rp 555.555 + Rp 33.333 = Rp 588.888

Hasill dari perhitungan menggunakan metode bunga flat, jumlah biaya angsuran atau cicilan per bulan hingga pinjaman bisa lunas sebesar Rp 588.888.

2). Cara Menghitung Persentase Bunga Efektif

Sebagaimana pengertian dari bunga efektif sebelumnya yang menyatakan bahwa jumlah angsuran semakin lama akan semakin sedikit. Sebab bunga yang dibebankan kepada nasabah dihitung sesuai sisa jumlah total pinjaman. Perhitungan suku bunga efektif ini umumnya berlaku pada kredit investasi atau KPR atau kredit jangka panjang lainnya.

Contoh soal:

Bapak Prof. Ir. Agung, M.Sc.Agr mengajukan kredit KPR sebesar sejumlah Rp 400 juta. Jangka waktu pelunasan selama 72 bulan (6 tahun). Suku bunga pinjaman yang ditanggung oleh Bapak Prof. Ir. Agung, M.Sc.Agr sebesar 8% per tahun.

Jawaban:

Rumus Menghitung Bunga Pinjaman :

SPP x i x (30:360)SPP = Saldo pokok pinjaman bulan lalu

B = Suku bunga per tahun

30 = Banyaknya hari selama 1 bulan

360 = Banyaknya hari selama 1 tahun

Kebenaran suku bunga dengan cara menghitung persentase bunga pinjaman, ialah

Diketahui:

– Pokok pinjaman Rp 400 juta

– Suku Bunga per tahun sebesar 8%

– Tenor atau Jangka waktu kredit selama 72 bulan (6 tahun)

– Cicilan Pokok per bulan => Rp. 400 juta : 72 bulan = Rp. 5,5 juta/ bulan

Maka:

– Angsuran bulan ke- 1 => Rp 400 juta x 8% x (30 hari/360 hari) = Rp 2,6 juta

Jadi, jumlah Angsuran pokok ditambah suku bunga pada bulan ke- 1

= Rp 5,5 juta + Rp 2,5 juta = Rp 8,1 juta.

– Angsuran bulan 2 => Rp 394,5 juta x 8% x (30 hari/360 hari) = Rp 2.524.000,-

Jadi, jumlah Angsuran pokok ditambah suku bunga pada bulan ke- 2

= Rp 5,5 juta + Rp 2.524.000,- = Rp 8.024.000,-

- Dan seterusnya…. hingga kredit lunas.

Jika diperhatikan secara teliti, cara menghitung persentase bunga pinjaman di atas terdapat pengurangan nilai total angsuran dari bulan pertama, bulan kedua, dan seterusnya.

3). Cara Menghitung Persentase Bunga Anuitas

Terkadang perhitungan bunga efektif sering membuat debitur menjadi bingung karena total angsuran tiap bulannya berbeda. Oleh sebab itu pihak kreditur membuat cara penghitungan dengan jumlah angsuran pokoknya yang berbeda.

Contoh soal:

Bagus meminjam kredit KPR sebesar Rp 60 juta. Jangka waktu selama 6 bulan. Suku bunga anuitas sebesar 5% per tahun. Maka angsuran per bulan yang harus dibayar Bagus ialah…?

Diketahui:

- Pokok pinjaman: Rp60.000.000

- Suku Bunga per tahun: 5%

- Tenor pinjaman: 6 bulan

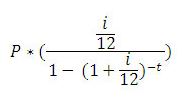

Jumlah Cicilan pokok:

= Rp 5.274.953

Alasan kenapa tingkat suku bunga menjadi hal yang penting untuk diketahui sebelum memutuskan untuk meminjam dana tunai, karena supaya tidak menjadi bumerang dikemudian hari. Khususnya bagi para pelaku UMKM yang menjadi target prioritas lembaga keuangan. Kendati demikian perlu diketahui bahwa selain jenis dan tipe bunga di atas, ada juga bunga majemuk dan bunga tunggal. Meskipun ada beberapa jenis bunga pinjaman, namun Anda sudah cukup dengan cara menghitung persentase bunga pinjaman di Bank di atas.

Saat Anda mengajukan pinjaman guna meminjam dana tunai langsung cair, jangan cuma memperhatikan bentuk persen dari suku bunga saja. Akan tetapi pilih juga tempat pinjaman yang terdaftar di OJK, Otoritas Jasa Keuangan. Sebab saat ini sudah banyak lembaga keuangan yang memberikan pinjaman dana berbasis online atau yang disebut dengan fintech (financial technology). Anda harus bisa membedakan mana industri jasa keuangan yang ilegal dan legal. Demikianlah pembahasan yang dapat Kami sampaikan mengenai cara menghitung persentase bunga pinjaman. Semoga bisa bermanfaat, dan terimakasih.

{kind=link}